我們擅長商業策略與用戶體驗的完美結合。

歡迎瀏覽我們的案例。

軟件定義汽車是流行的誤解。進入數字化深水區后,只有軟硬兼備才有生存機會,全球主流車企和中國自主車企已開始發力,智能車現有格局很快會被打破

“它成了靈魂,上汽成了軀體。對于這樣的結果,上汽是不能接受的,要把靈魂掌握在自己手中。”

6月30日,上汽集團董事長陳虹在回應投資者為何不與華為合作時如此作答,一句話捅破了智能汽車軟硬件公司中間那層窗戶紙。隨后兩天,這句話刷屏相關人士的朋友圈。

陳虹所說的“靈魂”,是指智能汽車的電子電氣架構和完整的軟件架構。整車制造商是否應該掌握“靈魂”,有沒有能力掌握“靈魂”,業內觀點不一,新舊勢力也不是涇渭分明。

“機械系統永遠是重要的基礎,沒有一個好的機械系統,軟件的靈魂沒有安置的地方。”造車新勢力高合汽車的電子電氣研發負責人李謙似乎就在挺“舊勢力”,這也反映出汽車數字化的新趨勢——硬件的重要性被重新認識。

汽車數字化在很長一段時間內幾乎就等于“軟件定義汽車”,但隨著傳統車企進入數字化賽道,汽車數字化正在進入深水區,硬件和機械已經與軟件同等重要。未來汽車數字化所有問題都將圍繞軟件和硬件兩個維度來定義。

目前汽車數字化賽道上主要的三股力量——造車新勢力和科技企業、中國自主車企、國際大廠及合資車企——在軟硬件能力上各有所長,這也造就了三方在汽車數字化賽道上的不同處境。

造車新勢力和科技企業憑借強大的數字化基因和軟件能力在這場競賽的起跑階段沖在了最前面。

中國自主車企憑借電動化和智能化方面的提前布局,以及對中國這個全球第一大市場的熟悉,首次站到了決賽起跑線上。

國際大廠的百年積累,在這場競賽中既成了他們快速變革的障礙,也是他們在數字化進入深水區之后的競爭優勢。

蔚來創始人李斌曾用泥濘中的馬拉松形容智能電動車的創業之路,其實這條汽車數字化轉型之路對所有參賽者來說,不僅是一場泥濘中的馬拉松,還是一場路線不明的馬拉松。這場比賽剛剛鳴槍起跑,并且是一場全球同時起跑的競賽。

01

領跑者隱憂重重

以“軟”見長的科技公司和造車新勢力是汽車數字化早期的領跑者。科技公司的典型代表有百度、小米、華為和蘋果,新勢力的代表包括特斯拉、蔚小理(蔚來、小鵬、理想)。

其中科技公司帶來的想象空間最大。小米喊出首期百億人民幣,十年百億美元投入規模的時候,臺下的驚嘆聲并無表演成分。華為要做智能增量零部件頂級供應商的愿景也足夠振奮人心。當然還有一直處在迷霧當中的蘋果汽車,消費者都期待著殺入一個行業就改變一個行業的蘋果來改變汽車。

造車新勢力在汽車數字化的早期,充當了產品定義的急先鋒,也造就了軟件定義汽車的說法,不過隨著產品交付越來越多,用戶越來越廣泛,造車新勢力在硬件領域的欠賬開始凸顯。

特斯拉的“毛坯房”內飾早已名聲在外;小鵬P7用中大型轎車的三米軸距,只實現了緊湊級轎車的空間;蔚來早期產品開起來像船的評價街知巷聞。如果說這些問題還都可以通過修改設計、軟件更新等手段加以改善的話,還有一個短板造車新勢力在短期內很難補齊——機械調校的數據積累。

缺少數據積累,整車廠在機械系統領域常常有心無力。小鵬汽車的一位工程師曾向筆者分析特斯拉出現剎車問題的原因。他說,剎車調校,難點就在于復雜路面下小概率事件的調校。

比如雨雪天氣過減速帶,由于減速帶材質在遇到雨雪之后會變得非常光滑,在踩剎車軋過減速帶的時候,車輛控制系統會識別路面附著力突然降低,為了防止輪胎抱死,就會讓電機輸出一點動力,降低制動力,但是從減速帶上一下來,路面附著力突然變大,輸出的動力就會造成短時間的瞬間加速。

“解決這個問題我們無能為力,”這位工程師說,“得依靠博世的工程師。”

剎車問題只是汽車機械系統復雜性的一個縮影。汽車有大有小,有輕有重,雖然有各種平臺來盡量降低硬件架構的復雜度,但迄今為止,汽車的硬件開發周期也不可能少于36個月。

耐久性測試和針對復雜環境的調校無法省略,這方面造車新勢力毫無積累。界定復雜環境,在測試和調校中最大可能模擬道路狀況,這些都是傳統車企,特別是國際大廠的核心優勢。

在汽車數字化發展的早期,數字化作為增量,能夠快速提升使用體驗,給消費者提供新鮮感。因此,早期造車新勢力的產品即便存在一些硬件問題,也能因為足夠的新鮮感被市場容忍。但隨著競爭進入白熱化,這種先發優勢正快速消退,造車新勢力,還有現在選擇入局的科技公司,還能有勝算嗎?

錢、研發、生態——這是造車新勢力和科技公司給出的共同答案。6月23日,小鵬汽車通過了港交所聆訊,有望成為港交所智能電動車第一股,文件并未披露融資金額,據彭博社預計,融資約為20億美元。而且據業內人士透露,蔚來、理想也會相繼赴港。

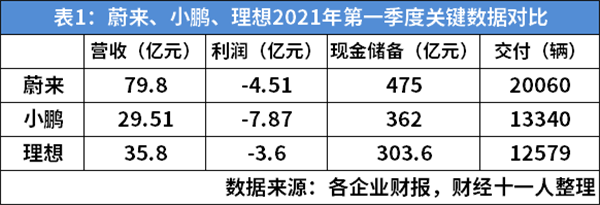

其實現在蔚小理三家的財務狀況都比較理想,2021年第一季度,三家雖然都在虧損,但現金儲備都在300億元以上(見表1),這種規模的現金儲備可以說底氣十足了。但即便如此,融資腳步依然緊鑼密鼓,對于資金,造車新勢力永遠饑渴。

科技公司的資金體量更加驚人。2020年小米營收2459億元,利潤130億元。華為營收8914億元,利潤646億元。蘋果營收2745億美元,利潤574億美元。

如此雄厚的資金打底,造車新勢力和新入局的科技公司都在做同樣一件事,砸全領域的研發。過去造車新勢力投入更多的是自動駕駛和智能座艙這些有望快速出成果的領域。而現在,研發清單除了自動駕駛和智能座艙,還覆蓋了車型設計、電子電氣架構、操作系統、高壓驅動平臺,甚至是芯片。今年6月24日財經十一人“造車,搶人”一文,報道的就是瘋狂砸研發背景下的人才爭奪戰。

而科技公司說得最多的就是完整生態。他們入局造車,根本動力是不能放棄智能汽車這個流量入口,補全生態閉環。

小鵬汽車創始人何小鵬在今年的中國汽車藍皮書論壇上說,“數據證明,很多客戶停了車之后不下車,且這個時長越來越長。我們能不能把這個時長用好?這是我們正在思考的一個事情。一旦當這個時長用好,你就會看到新的場景、新的商業跟新的需求的擴展。”

何小鵬發現的這個場景正是科技公司最擅長的場景——搶占用戶的時間。

其實不論是造車新勢力還是科技公司造車,都是在擅長的賽道擴大優勢。現有的研發覆蓋領域雖然有所擴展,但依然限于數字化相關的軟硬件領域。至于機械方面的短板,或依靠供應商,或尋找合作伙伴進行補強,并無計劃在機械領域真正做到Know-how。

吉利汽車董事長李書福在重慶車展上對這種做法潑了潑冷水:“不能過度自信,汽車行業百年發展有自己的規律,研究規律、認識規律、尊重規律,這是汽車發展的正道。”

高合汽車可以算是新勢力中的特例,他們對于機械部分的重視程度明顯高于大多數同行。負責高合汽車研發的副總裁李謙認為依靠現有的軟件手段,沒有顛覆掉機械系統的可能性,“汽車、飛機、輪船、火箭是站在人類機械系統頂端的工業品,有自己的科學規律,不能夠簡單地繞開它,或者說它就會被顛覆。”

李書福,李謙都反復提到了規律,材料、工藝、調校,這些都是汽車工業遵循的規律,而掌握這些規律的傳統大型車企,在數字化轉型上又進展如何?

02

在位王者受困本地化

全球一致性曾經是國際大型車企的優勢,有規模化帶來的成本優勢,同時也為塑造品牌形象創造了良好條件。在很長一段時間內,全球同步首發是優秀汽車的標簽,而中國特供車則成為了減配、舊款的代名詞。

但這種全球一致性卻在汽車數字化浪潮中成了阻礙。4月上海車展期間,有記者向寶馬集團董事長齊普策提問,為什么寶馬的智能電動車推出的速度比較慢。齊普策給出的最關鍵信息是,寶馬的產品都是為全球打造的,在設計的時候就需要考慮多個主要市場不同的法規限制和市場特點。

因為需要全球步調一致,所以為了適應多個市場的不同情況,只能付出更多時間成本。在新車投放、換代、新功能開發上犧牲快速響應能力。

國際大型車企也意識到了這一問題,所以針對類似中國、美國這些體量足夠巨大的市場,開始出現特供車,比如大眾最新的ID.6車型就是特供中國市場。

除了設計上的不利影響,本地化的重要性在數字化功能的體驗上更為突出。現階段,車內搭載的智能功能越來越多,但離不開三個元素的支持:語音識別、地圖數據、娛樂功能。而這三個元素的表現好壞,無不高度依賴本地化程度,而中國市場上的國際大型車企表現幾乎都在及格線以下。

以語音識別為例,國內大部分智能車機都已經支持自然語義的識別,司機只要說“我要先去哪里,再去哪里”就可以設定含有途經點的路線。而國際大廠的語音識別依然需要先說“我要去哪里”設定最終目的地,然后再說“增加途經點”、“途經點地名”、“確認”來設定包含途經點的路線。至于地圖數據更新遲緩,興趣點記錄數量不足這些合資及進口品牌的通病依然沒有改善。

關于智能體驗本地化的問題,筆者曾經在數次閉門會議中與車企工程人員做過溝通,有一次與會者都在熱烈討論智能車機存在哪些問題,需要怎樣調整。你一言我一語討論半小時之后,突然有人問了工程人員一句,“車機功能,你們(指國內技術人員)能改嗎?”工程師尷尬而不失禮貌地笑著回答:“不能。”討論戛然而止,再無下文。

受困本地化這點,即便是智能電動車領跑者特斯拉也不例外。在中國,特斯拉的自動駕駛對于樁桶、施工圍擋這些具有中國特色的裝置識別成功率低,導致自動駕駛體驗下降。還有自動泊車,特斯拉幾乎每次都會把車位中的輪胎限位桿識別成車位邊線,車尾剛剛與限位桿齊平,自動泊車就結束了,于是就出現了半個車頭露在外面的半成品自動泊車。

這種本地化困境對于國際大型車企來說幾乎是無解難題,如果要考慮更多本地化需求,那么軟件適配工作量幾乎無上限。如果沒有來自公司高層的足夠推動力,這種本地化是很難推動的。比如沃爾沃就因為隸屬吉利集團,選擇了科大訊飛語音識別引擎和高德地圖作為中國市場的供應商,成為智能功能體驗最好的國際品牌。

中國市場擁有足夠的體量,特別是在智能電動車市場中,占據了全球近半市場份額,因此國際大廠在推出智能電動車新品的時候,會更多傾向中國市場。比如寶馬在iX3上搭載了西瓜視頻,奧迪即將在某款國產新品上搭載華為的鴻蒙車機系統。

但這些適配都是個例,在全球一致性與本地化體驗之間尋求平衡,整體仍是國際大廠亟待解決的難題。

國際大型車企并非沒有優勢,他們對于汽車開發和生產流程的熟悉是競爭利器。現階段的汽車數字化還屬于皮毛,主要集中在用戶體驗層面。真正深入本質的汽車數字化是對整個汽車研發和生產流程的數字化革新,這是汽車數字化的深水區,也是國際大廠的機會所在。

汽車業高端智庫3A前瞻院創始人梁虹在傳統車企和新勢力都長期工作過,她總結說,變革者從來都是原有行業的精英,具有長遠眼光和學習能力,同時深知行業痛點,這樣才能最終成功變革。

德國亞琛工業大學新能源汽車制造產業研究院正在研究可以大幅度縮短研發時間,降低研發成本的創新方法“Return to Engineering”。這種建立在對汽車工業Know-how基礎上的深度數字化,有可能讓國際大型車企后來居上。

03

蟄伏的野心家

打造自己的世界級汽車企業,曾是中國車企一個遙不可及的夢想,但進入智能電動時代,中國本土汽車企業家們再面對國際巨頭時,話風已經完全不同。

比亞迪王傳福:“僅從技術上看,中國品牌已經實現了全面超越。”

奇瑞汽車尹同躍:“中國自主品牌份額徘徊不前的階段已經結束,快速提升份額的時代已經到來。”

長安汽車朱華榮:“新技術帶來新機會,歐美市場必須去,不去不會成為一個國際品牌。”

這些話都出自2021年5月的重慶車展論壇上的發言,中國自主車企已經毫不掩飾自己的野心。

這種野心并非憑空而來。

論核心技術,智能電動車的核心技術上,中國自主品牌第一次和國際品牌平起平坐,甚至還略高一頭。電池、電機、電控,中國自主車企都擁有自主知識產權的核心技術。先進技術方面,固態電池、高電壓驅動平臺、快充技術方面,中國車企也處在第一陣營。中國自主車企從來沒有打過這種核心技術全盤在手的闊氣仗。

論決策機制,只要是生存至今的中國自主車企,無不擁有快速市場反應能力。比亞迪王傳福就說,“市場如戰場,戰場靠寫報告、批準、開評審會,那仗就沒法打了,必須速戰速決。”

論融合能力,今天車企必須與科技公司深度融合才能生存下去。長安汽車總裁王俊總結:科技公司的軟件優勢、差異化服務能力;傳統車企的穩定產業鏈、生產制造能力,只有結合二者的共生體,才能成為汽車數字化浪潮下的頭部玩家。

融合的代表案例就是北汽與華為的合作,財經十一人今年5月28日曾刊發對華為智能車事業部總裁王軍的專訪,王軍稱華為與北汽之間是緊密團結的戰友。北汽在對外介紹阿爾法S華為版這臺車的時候,說北汽和華為是這臺車的爹媽。

車企與科技公司的深度合作一定是一種相互促進,而非單向輸出。軟件能夠給用戶帶來更大的想象空間。而車企永遠要遵循一輛整車嚴苛的研發流程規范、質量品質等。

在不斷的碰撞與磨合之下,北汽完備的整車開發流程EVDP(Electric Vehicle Development Process電動車開發流程),增強了各環節軟件開發、測試和管理的內容,升級為能夠滿足數字化汽車開發的一套新體系,汽車軟硬件開發達成了協同。而華為也在與北汽的合作中,形成了一整套車用零部件的規范開發流程和工藝流程,成長為可靠的車用部件供應商。

這種互相成就的融合在中國自主車企身上還在不斷重現,百度與吉利合資的集度汽車;長安、華為、寧德時代合資的阿維塔科;上汽、阿里合資的智己,傳統車企與科技企業的聯合成為中國自主車企的不二法門。

中國自主車企的最大不足是在全球市場上還沒有任何存在感,雖然他們在中國的智能電動車市場已經取得競爭優勢。而在未來的競爭當中,按照長安汽車董事長朱華榮的說法,在國內做到數一數二,都有可能活不下去,必須要出海。

對于出海,吉利汽車董事長李書福在重慶車展論壇上提到,“中國汽車工業如何實現受人尊重,就要看中國汽車行業是否尊重知識產權,是否尊重依法競爭,否則就算發展起來,也被人瞧不起。”

中國車企起步時期的設計抄襲,逆向工程將成為企業邁向全球過程中的負資產。中國車企已經做出了好產品,但還沒做出好品牌,歷史包袱是原因之一。

出海對于中國車企還有一個新挑戰——“數字安全”。歐盟和美國在數字倫理和數據隱私方面的立法比中國嚴格,中國車企面臨諸多合規挑戰。此外,國際大廠在中國市場遇到的本地化難題,同樣是中國車企到了別國市場后的難題。

優勢也好,不足也罷,在汽車數字化的浪潮之中,中國自主車企在電動化和數字化這兩條賽道上都領先了一個身位。中國市場的消費者教育和市場培育也領先全球,中國智能電動車市場的體量目前位居世界第一。有了這些作后盾,中國自主車企已經有資本抱有野心。